4. 1 Pemeriksaan Kestationeran Data

Dibawah ini merupakan

time series plot dari data indeks harga konsumen selama kurun waktu tahun 1979

sampai dengan tahun 2011 bulan maret dengan jumlah data sebanyak 387 data. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

| (a) |

|

| (b) |

4.2

Pemeriksaan Model

Dengan model yang didapatkan dari plot ACF dan PACF harus dibuktikan

kebenarannya. Untuk membuktikan dugaan tersebut benar atau salah maka langkah

selanjutnya adalah dilakukan pemeriksaan model dengan pengujian signifikan

parameter, uji white noise dan uji kenormalan residual.

Uji Signifikansi

Parameter

Tabel

4.1

Pengujian Parameter Model ARIMA

|

Model

|

Parameter

|

P-Value

|

Keterangan

|

|

ARIMA (2 1 3) (1 0 0 )12

|

AR 1

|

0.000

|

PARAMETER SIGNIFIKAN

|

|

AR 2

|

0.000

|

||

|

SAR 12

|

0.000

|

||

|

MA 1

|

0.000

|

||

|

MA 2

|

0.006

|

||

|

MA 3

|

0.000

|

||

|

Constant

|

0.000

|

Dari Tabel 4.1 dapat dilihat

bahwa parameter model ARIMA (2 1 3) (1 0 0)12 signifikan. Kesimpulan

ini didapat dari nilai p-value

masing-masing parameter yang memiliki nilai kurang dari α (0.05) yang berarti

keputusannya adalah tolak H0.

a. Diagnostic Checking Residual

Uji White Noise

merupakan proses dimana uji kesesuaian model dilakukan untuk mengetahui

terdapat korelasi dalam deret residual (error) dari suatu distribusi dengan

rata-rata konstan atau tidak.

Tabel

4.2

Pengujian Parameter Model ARIMA data in-sample

|

Model

|

Lag

|

P-Value

|

Keterangan

|

|

ARIMA (2 1 3) (1 0 0 )12

|

12

|

0.115

|

White Noise

|

|

24

|

0.251

|

||

|

36

|

0.331

|

||

|

48

|

0.262

|

Dari tabel 4.2 dapat diketahui bahwa kedua model tersebut baik model ARIMA (2 1 3) (1 0 0 )12 residualnya white noise. Tidak terdapat korelasi antara

residual dengan rata-rata konstan. Kesimpulan ini didapat dari nilai p-value

yang keluar pada lag masing-masing model bernilai lebih dari α

(0.05) yang berarti keputusannya adalah gagal tolak H0.

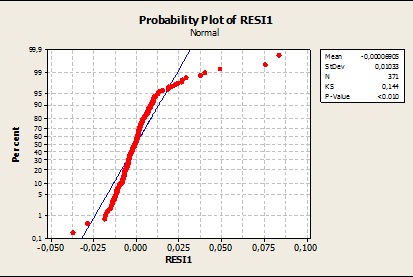

a. Uji Kenormalan Residual

Uji kenormalan data digunakan untuk mengetahui

apakah residual mengikuti distribusi normal atau tidak. Kriteria ini juga

menjadi salah satu syarat sebuah model dikatakan baik selain nilai parameter

yang signifikan dan residual yang memenuhi asumsi white noise. Uji asumsi

residual ini menggunakan uji Kolmogorov-smirnov.

Hipotesis :

H0 = Residual

berdistribusi normal

H1 = Residual tidak

berdistribusi normal

Daerah Penolakan : Tolak H0 jika P-value < α.  |

|

|

Dari gambar 4.8 dapat diketahui model tersebut tidak memenuhi asumsi

residual berdistribusi normal. Kesimpulan ini dilihat dari nilai p-value yang

lebih kecil dari α (0.05) yang berarti keputusannya adalah

tolak H0. Model tersebut telah mengalami penyimpangan kurtosis sehingga

data tersebut tidak daat diatasidengan deteksi outlier. Setelah semua

pemeriksaan residual dilakukan kemudian melakukan penentuan model dan mencari

nilai ramalan.

4.3 Penentuan Model dan Peramalan Indeks

Harga Konsumen

Langkah berikutnya yang harus dilakukan

yaitu pemilihan model terbaik dengan tujuan untuk mengevaluasi kelayakan model

dengan pendekatan in-sample dan out-sample. Pemilihan model terbaik dengan

pendekatan in-sample dilakukan berdasarkan nilai MSE dan MAPE, model yang

mempunyai nilai MSE dan MAPE yang paling kecil maka model tersebut adalah model

terbaik yang digunakan untuk meramal.

Pendekatan in-sample dan out-sample

Pada pendekatan in-sample kriteria yang

digunakan hanya kriteria nilai makro dimana nilai makro yang paling kecil dari

model dugaan maka model tersebut adalah model terbaik yang digunakan untk

meramal. Berikut merupakan perhitungan secara manual pendekatan in-sample

dengan menggunakan kriteria nilai makro dari 2 model dugaan yang didapatkan. Sedangkan

pemilihan model terbaik melalui pendekatan out-sample dengan menggunakan RMSE

(Residual Mean Square Error). Model terbaik yang digunakan adalah model dengan

nilai RMSE yang paling kecil. Berikut adalah hasil perhitungan :

Tabel 4.6

Nilai RMSE dan MAPE Pada Pendekatan in-sample dan out-sample

|

Model

|

In-Sample

|

Out-Sample

|

||

|

RMSE

|

MAPE

|

RMSE

|

MAPE

|

|

|

ARIMA (2 1 3) (1 0 0 )12

|

11.70

|

0.62

|

60.90

|

1.9

|

Berdasarkan

dari tabel 4.6 diatas dapat diketahui bahwa nilai ketepatan error output

terkecil terletak pada model ARIMA (2 1 3) (1 0 0 )12

dengan nilai RMSE dan MAPE dari in-sample dan out-sample sebesar

11.70, 60.90 dan 0.62, 1.9. Dapat disimpulkan bahwa model terbaik yang memenuhi

criteria in-sample dan out-sample pada data indeks harga konsumen (IHK)

adalah model ARIMA (2 1 3) (1 0

0 )12.

Modelnya ARIMA (2 1 3) (1 0 0 )12 adalah sebagai berikut

:

Tabel 4.8

Nilai Ramalan Model ARIMA (2 1 3) (1 0 0)12

|

FORECAST

|

LOWWER

|

UPPER

|

DATA ACTUAL

|

|

2695.67

|

2641.18

|

2751.29

|

2702.07

|

|

2715.68

|

2619.74

|

2815.13

|

2710.17

|

|

2736.63

|

2604.82

|

2875.11

|

2706.38

|

|

2754.98

|

2587.57

|

2933.22

|

2710.44

|

|

2775.85

|

2571.74

|

2996.16

|

2718.30

|

|

2797.33

|

2555.54

|

3061.99

|

2744.67

|

|

2820.93

|

2540.87

|

3131.86

|

2787.76

|

|

2845.12

|

2526.96

|

3203.33

|

2808.94

|

|

2872.20

|

2516.49

|

3278.20

|

2821.30

|

|

2893.58

|

2502.47

|

3345.82

|

2823.00

|

|

2913.23

|

2488.89

|

3409.93

|

2839.93

|

|

2934.93

|

2479.22

|

3474.40

|

2866.06

|

|

2958.18

|

2469.18

|

3544.01

|

2891.57

|

|

2982.23

|

2460.78

|

3614.19

|

2895.33

|

|

3006.46

|

2454.38

|

3682.73

|

2886.06

|

1 komentar:

thanks ya infonya !!!

www.bisnistiket.co.id

Posting Komentar